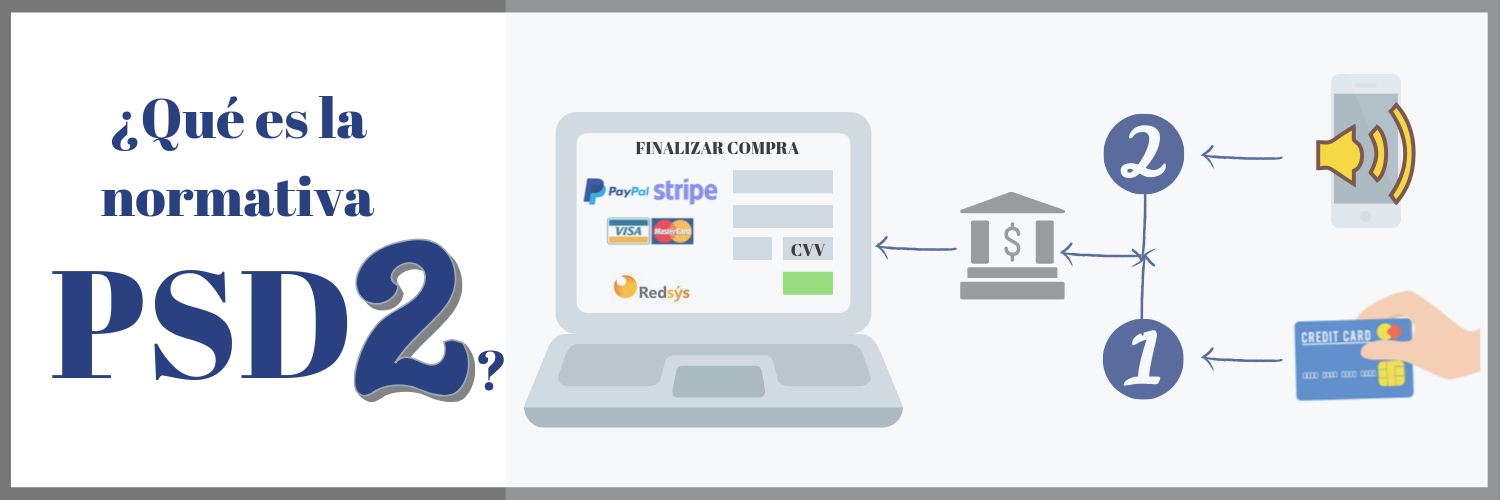

El fondo de esta norma aplica para que el comercio electrónico sea mucho más seguro, en la última década los fraudes y suplantación de identidad con tarjetas duplicadas y robadas han sido muy elevados. Ante esta situación no solo es necesario una tarjeta de credito o debito para pagar por internet, sino que también será necesario un segundo paso para finalizar el pago.

Los bancos ya lo venían haciendo hace bastante con el sistema 3DS1, que es el código PIN recibido por SMS al móvil. Ya veníamos con un protocolo, lo que pasa es que esta directiva europea aumenta aún más el nivel de seguridad.

Ahora se utilizará el sistema 3DS2, con esto se pedirán más datos al usuario de la tarjeta para verificar quien dice ser. Pero que no se confunda más datos con más pasos o mayor duración en el proceso del pago, se quiere crear una experiencia implícita y las nuevas tecnologías son el medio.

Hasta ahora, aparte de los datos de la tarjeta se estaba pidiendo el PIN recibido en el móvil, y se seguirá haciendo pero por norma para todos, con estos cambios desde su entrada en vigor se podrán pedir el reconocimiento facial o la huella digital, aunque la mayoría de las instituciones financieras han elegido la clave por SMS. Es una clara muestra de lo que hoy deberá ser la seguridad digital a nivel europeo. Esto nos hace recordar lo que fue el sistema de la tarjeta de coordenadas, otro sistema de hacer seguro el acceso a tu banco y a tus transacciones. Con esta normativa esto pasa a la historia.

Como su nombre indica, esta norma aplicará solamente entre entidades de la unión europea.

Evidentemente existirán siempre en cada transacción dos participantes, uno que realiza el pago y otro que lo recibe. La norma señala a dos actores:

- Entidad emisora (Emisor de la tarjeta). La nacionalidad propia del organismo que emite debe ser original de la UE. Que no se confunda con el propietario/usuario de la tarjeta, este puede tener diferente nacionalidad.

- Entidad adquiriente (Banco o entidad financiera que recibe el dinero). Deberá ser perteneciente a la unión europea.

Por ejemplo: Si tienes un E-commerce que opera en Europa, tu banco es de la UE y tus clientes pagan con tarjetas emitidas en la UE, los pagos de tus clientes serán recibidos en tu cuenta bancaria aplicándose la directiva PSD2.

Cualquier caso que no cumpla estos dos requisitos, no estará sujeto a la directiva PSD2, por lo tanto, no será necesaria la doble autenticación y más verificaciones que se pudiesen ir sumando.

Lo contrario a este sistema va a ser por ejemplo la plataforma de pagos a través de Google Pay, su funcionamiento radica en la facilidad y en la reducción de pasos en los procesos de finalizar compra, omitiéndose hasta ahora el sistema RDS1. Solo basta con darle a un botón y comprar, tus tarjetas ya están guardadas en Google y disponibles en todos tus dispositivos con los 16 números de esta, la fecha de caducidad y el CVV. En este caso los comercios electrónicos digitales europeos, tendrán que plantearse alternativas. En Europa esto ya no tendrá cabida, ya veremos como se va a desarrollar toda esta implementación política para el sector digital. Ahora lo lógico es que Google admita este sistema y todo arreglado.

Es una forma de pago con verificación en 2 pasos desarrollada por Master card y Visa, su desarrollo inicial lo hizo una empresa llamada Arcot Systems, con ellos Visa en 2001 desplegó este innovador sistema para añadir una nueva capa de seguridad. Este método se convirtió en un estándar para muchos sectores. Su nombre viene de 3 domains Secure. Que apunta al dominio del emisor, adquiriente e interoperabilidad.  La primera versión 3DS se basó en:

La primera versión 3DS se basó en:

- La introducción de los datos de la tarjeta (Número de tarjeta, fecha de caducidad y código de verificación)

- Una nueva pantalla pidiendo un código secreto que se ha enviado al teléfono móvil.

- Se recibe un SMS con el código.

- Se introduce en la casilla que lo requiere.

- Se finaliza el pago correctamente.

- Posesión: Algo que el cliente posee (La tarjeta de crédito, sus datos o dispositivo móvil)

- Conocimiento: Algo que el cliente conoce (Número PIN o contraseña)

- Inherencia: Algo propio del cliente (Su huella dactilar o rostro), hablamos de elementos de identificación biométrica como la voz, el iris o la retina.

Para cumplir con el PSD2 hay que aplicar al menos 2/3.

Definitivamente este sistema nos lleva a conocer nuevos desarrollos que harán la vida mucho más fácil. No obstante, también existe la percepción de estar siendo invadidos por la tecnología, captando datos considerados más sensibles en materia de privacidad.